Opciones de préstamos hipotecarios y sobre el capital de la vivienda

Echar las raíces

Préstamos hipotecarios

Estamos a su lado en todo momento. Obtenga detalles, vea los tipos de hipotecas y obtenga ayuda de expertos a lo largo del camino.

Examinar las opciones hipotecariasSoluciones tan únicas como sus objetivos

Préstamos con garantía hipotecaria

Encuentre la mejor opción de financiación de la vivienda para usted y solicítela en línea cuando esté preparado.

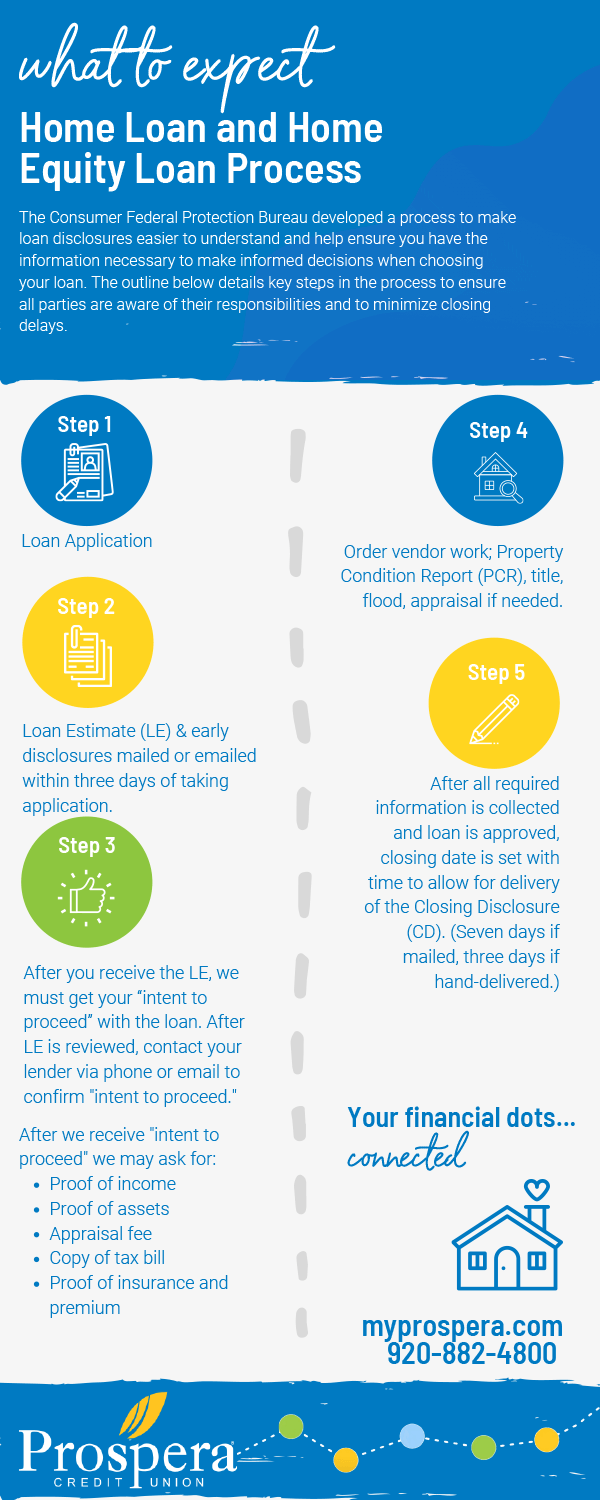

Examinar las opciones de capitalización de la viviendaVea los pasos clave de los procesos de préstamo hipotecario y de capital para asegurarse de ir un paso por delante y minimizar los retrasos.

Hipoteca vs. Préstamo con garantía hipotecaria

Tanto las hipotecas como los préstamos sobre el valor de la vivienda son medios de préstamo que requieren la pignoración de una casa como garantía, es decir, una propiedad que el prestatario utiliza como garantía para el reembolso del préstamo.

3 importantes diferencias entre una hipoteca y un préstamo con garantía hipotecaria

1) El término hipoteca se utiliza normalmente cuando un prestatario está comprando una casa nueva.

- Un prestamista suele permitir a los particulares pedir un préstamo de hasta 80% del valor de la vivienda

- Por ejemplo, si la casa se valora en $150.000, el prestatario podría pedir una hipoteca por $120.000 y tendría que pagar $30.000, o 20%, como pago inicial.

- Algunas hipotecas permiten a los prestatarios tomar una hipoteca sin un pago inicial 20%, pero entonces también deben pagar un seguro hipotecario mensual - PMI - Seguro Hipotecario Privado

- El plazo típico es de 15 o 30 años y el tipo puede ser fijo o variable

- Las hipotecas pueden refinanciarse más adelante si los tipos de interés han bajado, por un plazo más corto o para sacar dinero de su casa

2) Un prestatario toma una préstamo con garantía hipotecaria cuando ya son propietarios o tienen patrimonio en una propiedad

3) Un préstamo con garantía hipotecaria también es técnicamente una hipoteca; en muchos casos se considera una segunda hipoteca, a menos que la vivienda sea de propiedad libre y gratuita

- El porcentaje que puedes pedir prestado depende de la parte de la vivienda que poseas

- Por ejemplo, si un individuo debe $150.000 en una casa, pero el valor de la casa es de $250.000, el individuo tiene $100.000 en la equidad, lo que significa que podría tomar un préstamo con garantía hipotecaria por $100.000

- Los particulares pueden pedir una suma global (préstamo con garantía hipotecaria) o una línea de crédito (HELOC) y disponer de ella cuando lo necesiten

Los costes de cierre pueden variar.